バリュー平均法について

バリュー平均法は、ドルコスト平均法に次いで有名な積立投資手法である。

ドルコスト平均法では、ある株を1月に1万円分、のように、1回の投資額を固定して積立投資を行う。

これに対してバリュー平均法では、1回の資産の増分を固定する。1か月に1万円の増分、と決めたら、毎月の株の総資産額が1万円ずつ増えていくように積み立てる方法である。

1か月目の月初に、1万円分の株を買う。その月の月末に株価が下がって株の資産額が9000円(10%下落)になっていた、とすると、11000円分の株を買い足して、2か月目の月初の資産額を2万円にする。2か月目の月末に株価が上がって資産が22000円(10%上昇)になったとすると、8000円分の株を買い足して、3か月目の月初の資産を3万円にする。これを繰り返していく。

すると例えば20か月後の月初には、(それまでに投入した資金が20万円よりも多いか少ないかはさておき、)株資産は20万円になっている。1か月に10%株価が変動する、とすると、その月の月末には資産は18万円か22万円になっている。18万円になった場合は、3万円分の株を買い足し、資産を21万円にして21か月目の月初を迎える。22万円になった場合は。株を買うのではなく1万円分の株を売り、株資産を21万円にして21か月目の月初を迎える。

積立額が増えるにしたがって買い足す/売却する株は増えるが、とにかくこれを続ければ、一定期間ののちには目標金額の資産(今の場合1万円×月数)が形成できている、というのがバリュー平均法の主旨である。

バリュー平均法の確率分布

バリュー平均法で積立投資を行った場合、最終的には必ず「増分×積立回数」分の株資産が積み立てられる。問題は、それまでの株の買い付け/売却に費やした資金である。株資産額から、それまでに買い付けに費やした金額を引き、売却して得られた金額を足した総合計がバリュー平均投資の損益であり、これがプラスであれば利益が出ているし、マイナスであれば損をしている。

株が上がって、決めた増分よりも資産が増えていれば増えた分を売却し、資産が決めた増分に達していなければ差額分を買い足す、という手続きは、3-6章で考えた「上がったら上がっただけ売り、下がったら下がっただけ買う」という手続きに似ている。

実は、3-6章で求めた”極限の正規分布”を使って、バリュー平均法で投資した場合の損益の分布を求めることができる。

結論を先に書くと、

1期間に株価が確率1/2で 倍か

倍になるとき、バリュー平均法で毎期資産額が

だけ増えるように

期間積み立てたときの損益は、正規分布

にしたがう。

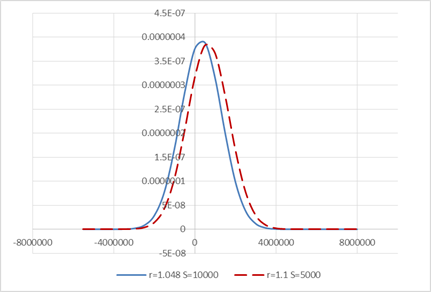

例として、1日に1%変動する(確率1/2で1.01倍か1/1.01倍になる)株を毎月1万円分資産が増えるようにバリュー平均で積み立てるケースを考える。

1-7章のとおり、1日の変動が1.01であれば1か月(22営業日とする)の は、

を解いてとなる(1日に1%動く株は1か月では4.8%動く)。

、月々の資産増分を1万円(

)、20年の積立(

か月)、とした場合に、バリュー平均法の損益の分布は下のグラフの実線のようになる。

破線は、比較のための、他の条件は同じで1か月の を1.1とした場合(1日に約2%変動する株に相当)のグラフである。

平均、標準偏差、勝率(軸より右側の面積)は下記のようになる。

|

|

|

|

|

平均 |

317,899 |

1,314,545 |

|

1,009,929 |

2,055,454 |

|

|

勝率 |

62% |

74% |

の場合、損益の平均は約32万円、標準偏差は約100万円なので、損益は大体(

として、)-170万円から+230万円の間に広がり、元本割れする確率は(1-62%=)38%である。

の場合、損益の平均は約131万円、標準偏差は約200万円、元本割れする確率は26%である。分布の平均、分散は

と

が大きいほど大きくなるので、

のほうがピークが右にずれ、横に広がった分布となる。

の場合と比較すると、標準偏差が約2倍になっているのに対して、平均利益は4倍以上になっている。

それならば、「1日に1%動く株」に月額増分1万円をバリュー平均で積み立てるよりも、「1日に2%動く株」に月額増分5000円で積立てた方が有効ではないだろうか。

で

とした場合のグラフは下記破線のようになる。

で

とした場合の平均は657,273円、標準偏差は1,027,727円、勝率は74%である。標準偏差は

、

のときあまり変わらないのに比べて、平均利益は2倍以上になっている。変動の小さな株に多額を投資するよりは、変動の大きな株に少額を投資するほうが利益の期待値は大きい。これは3-7章で述べた結果とも通じる。

単純買持/ドルコスト平均との比較

1期間に株価が確率1/2で 倍か

倍になるとき、

、月額増分10000円として、バリュー平均で20年(=240か月)積み立てた場合の損益の確率分布と、最初に240万円を投入して

の株を買い、単純に20年間持ち続けた場合の損益の確率分布を比較して表示したものが下記のグラフである。

破線が単純買持の場合で、1-7章で述べた方法で対数正規分布を求め、そのグラフを、損益の分布に直すために240万だけ軸左方向にずらしたものである。元金をすべて失う以上の負けはありえないため、-2,400,000より左には値が存在しない。

単純買持の場合、平均724,384円、標準偏差2,604,231円、勝率50%となる。バリュー平均に対して平均が2倍以上になるが勝率は下がり、分布の右裾が厚くなっている代わりにピークはマイナス側にできており、「運が良ければ大儲けできるが、多くの場合少し損をする」、という傾向になることがわかる。

同様のバリュー平均と、1月に1万円ずつドルコスト平均で積み立てた場合との損益の分布の比較が、下のグラフである。

破線がドルコスト平均の確率分布で、 として240か月後のドルコスト平均の損益を5000回シミュレーションし、集計結果を確率分布のスケールになるように調整している。

ドルコスト平均の、シミュレーション結果としての平均は346,005円、標準偏差は1,291,366円、勝率53%となった。バリュー平均と比べて平均はやや高いが勝率が少し低くなる、すなわち「バリュー平均よりも大勝ちする可能性がやや高く、大負けする可能性がやや少ない。ただし典型的には少し負けるケースが多い」という結果となった。